Ziele + Nutzen

Seit vielen Jahren war es die große Vision der GEWINNTREND Kapitalmarktforschung, eine Strategie zu entwickeln,

1.) die die langfristige Performance von Aktienindizes erheblich übertrifft,

2.) die das Risiko und die Volatilität (= Kursschwankungen) möglichst weit reduziert,

3.) die ein Frühwarnsystem enthält, so dass keine Verlustjahre entstehen und

4.) die nur starke Trendphasen nutzt, und dadurch nur etwa 3/4 der Zeit im Aktienmarkt investiert ist.

Denn es ist bewiesen (s. Abb. 1, 2 und 3), dass die Gewinne langfristig um ein Vielfaches größer sind, wenn man jedes Jahr an den 5 oder 10 Börsentagen mit der stärksten Abwärtsbewegung des Jahres nicht im Aktienmarkt investiert ist.

1. Beweis:

In Abb. 1 werden die von Birinyi Associates Inc. errechneten Ergebnisse von 3 verschiedenen Anlageszenarien im S&P 500 - Index in dem Zeitraum von 1962 bis 2011, also innerhalb von 50 Jahren, miteinander verglichen, mit folgendem Ergebnis:

1.) Die mittlere, graue Kurve zeigt die Wertentwicklung mit der „normalen“ Buy-and-Hold-Strategie, die mit 1 $ nach 50 Jahren 18,66 $ erzielte, d. h. einen Gewinn von 6,16 % pro Jahr.

2.) Die stark steigende, grüne Linie ergibt sich als Wertentwicklung, wenn man in jedem Jahr an den 5 „schlimmsten“ Abwärtstagen nicht im Aktienmarkt investiert war, sondern Kasse hielt. Mit dieser Strategie erreichte man (erheblich verstärkt durch den Zinseszinseffekt) nach 50 Jahren großartige 15.468,38 $, d.h. 830-mal so viel Gewinn wie mit Buy-and-Hold !! Das sind pro Jahr 16,91 % bzw. 2,75-mal so viel wie mit Buy and Hold.

3.) Wenn man dagegen (s. blaue Kurve) die 5 stärksten Aufwärtstage in jedem Jahr versäumte, dann „reduzierte“ man den 1 $ nach 50 Jahren zu nur noch 0,03 $ !! Das ist ein Verlust von - 2,73 % pro Jahr!!

Vergleich von 3 Anlageszenarien im S&P 500 und ihre extrem unterschiedlichen Ergebnisse nach 50 Jahren.

Beim hier berechneten S&P 500 Return Index im Zeitraum von 1962 bis 2011 werden die Dividenden reinvestiert, während beim normalen S&P 500 Index keine Dividenden berücksichtigt werden.

2. Beweis:

Abb. 2: Unter www.ritholtz.com findet sich eine weitere Berechnung von 1997 bis 2011, die ähnliche Unterschiede in der Performance ergibt: Dabei wurde in 1993 ein Anfangsstand von 100.000 $ angenommen, der in einem S&P 500 ETF angelegt wurde. Die unterschiedliche Entwicklung von 4 verschiedenen Szenarien wurde jedoch erst ab März 1997 berechnet und eingezeichnet.

In diesen 14 Jahren zeigten die Kurven folgende Wertentwicklungen:

1.) Die blaue Linie in der Mitte ergab sich mit der Buy-and-Hold Strategie.

2.) Die grüne Kurve stellt die Performance dar, die man erhielt, wenn man in jedem Jahr an den 10 stärksten Aufwärtstagen und ebenfalls an den 10 „schlimmsten“ Abwärtstagen nicht im Aktienmarkt investiert war.

3.) Die stark steigende gelbe Linie zeigt die großartige Wertentwicklung, wenn man an den 10 „schlimmsten“ Abwärtstagen Kasse hielt.

4.) Und die rote Kurve ergibt die „traurige“ Performance, wenn man an den 10 stärksten Aufwärtstagen nicht im Markt investiert war.

Performance von 4 verschiedenen Anlageszenarien von 1997 bis Ende 2011.

Alle 4 Szenarien starteten im März 1997 bei etwa 230.000 $.

14 Jahre später zeigte ihre Entwicklung sehr unterschiedliche Ergebnisse:

1.) und 2.) Die blaue und die grüne Kurve in der Mitte erreichten mit etwa 325.000 $ einen nur mäßigen Gewinn von 41,3 % in den 14 Jahren, d.h. etwa 3,0 % pro Jahr.

3.) Die gelbe Linie mit der besten Strategie (d.h. die 10 Börsentage mit der stärksten Abwärtsbewegung jedes Jahres in Kassenhaltung verbringen) stieg bis 2011 auf 693.000 $ und lag damit einsam an der Spitze. Diese Strategie brachte 201 % Gewinn bzw. 14,4 % pro Jahr und damit fast 5 mal so viel Gewinn pro Jahr wie Buy-and-Hold.

4.) Das „Schlusslicht“, die rote Kurve, versäumte jedes Jahr die 10 besten Börsentage und endete deshalb bei etwa 156.000 $. Das bedeutete einen Verlust von -32,2 % bzw. -2,3 % p.a.

3. Beweis:

Als letztes Beispiel wird auf das Buch „Winning with ETF-Strategies“ von Max Isaacman hingewiesen. Dort wird ein weiterer, ähnlicher Nachweis über 44 Jahre erbracht:

1.) Von 1966 bis 2010 wurde aus 1 $ mit der Buy-and-Hold Strategie 13,37 $.

2.) Wenn in jedem Jahr an den 5 „schlimmsten“ Abwärtstagen Kasse gehalten wurde, dann stieg 1 $ auf 5.349,60 $. Das ist 401mal so viel Gewinn wie mit Buy-and-Hold.!!

3.) Wenn dagegen in jedem Jahr an den 5 besten Aufwärtstagen Kasse gehalten wurde, dann reduzierte sich 1 $ auf nur noch 0,03 $.

Ergebnis der 3 Beweise:

Dieser große, langfristige Unterschied zwischen der Buy-and-Hold-Strategie einerseits und dem Szenario, an den 5 bzw. 10 „schlimmsten“ Abwärtstagen jedes Jahres nicht im Aktienmarkt investiert zu sein, beruht auf den exakten Berechnungen von angesehenen US-Analyse-Instituten, so dass man sie nicht in Frage stellen kann. Durch unterschiedliche Zeiten und Zeiträume ergeben sich zwar absolut gesehen verschiedene Zahlen, aber die Ergebnisse zeigen, wie wichtig es ist, nicht immer im Markt investiert zu sein.

Allerdings ist es sehr schwierig, bei Abwärtsbewegungen frühzeitig zu verkaufen und danach rechtzeitig in den Aktienmarkt wieder einzusteigen. Doch dabei können die von der GEWINNTREND-Kapitalmarktforschung entwickelten Strategien den Anlegern sehr gut helfen. Durch kurzzeitige Kassenhaltung oder Absicherung können die Investoren mit der GEWINNTREND-Strategie ihre Performance erheblich erhöhen und trotzdem gleichzeitig das Risiko senken, wie in den folgenden Kapiteln noch bewiesen wird.

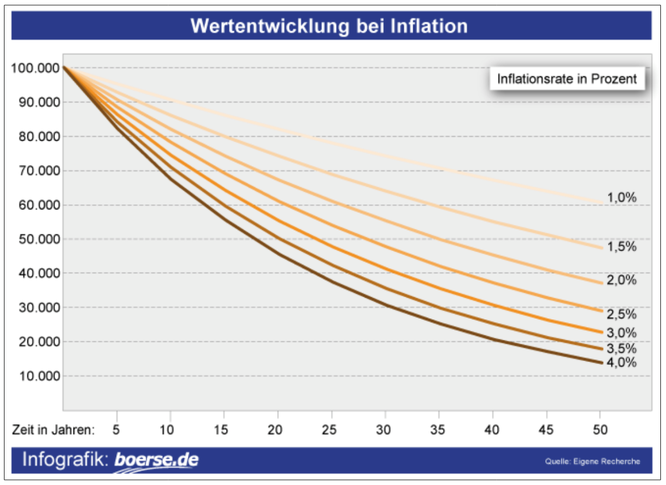

Dies ist jedoch nur dann möglich, wenn die (deutschen) Anleger (endlich) bereit sind, einen größeren Anteil ihres Kapitals in Aktien anzulegen. Denn derzeit (und wohl auch in den nächsten Jahren) ist bei den festverzinslichen Anlageformen bedingt durch Inflation und Steuern kein realer Werterhalt mehr möglich. Z. B. ist bei 2,5 % Inflation pro Jahr das gleiche Geld nach 28 Jahren nur noch halb so viel wert wie heute! (s. Abb. 3). Und wenn die Zinsen wieder steigen, dann werden sich bei den Anleihen erhebliche Kursverluste ergeben. Das kann bei vielen Renten-Anlegern den Wert ihrer Alterssicherung und ihrer Lebensversicherung deutlich reduzieren. Das erklärte Ziel der Europäischen und der US-Zentralbank ist es ja, durch erhöhte Inflation und Nullzinsen die hohe Staatsverschuldung vieler Euro-Länder zu reduzieren bzw. "wegzuinflationieren". Das haben in den letzten 100 Jahren bereits eine Reihe von Staaten sehr erfolgreich geschafft.

Langfristige Wertentwicklung bei verschiedenen Inflationsraten